Kiến Thức Chứng Khoán Mỹ

Cách Phân Bổ Danh Mục Đầu Tư Chứng Khoán Mỹ Theo Độ Tuổi (20s, 30s, 40s…)

Đầu tư chứng khoán Mỹ từ lâu được xem là kênh bền vững để xây dựng tài sản và đạt tự do tài chính. Nhưng hiệu quả không chỉ đến từ việc chọn mã cổ phiếu hay ETF nào, mà nằm ở cách phân bổ danh mục theo từng giai đoạn độ tuổi. Mỗi giai đoạn mang những đặc trưng riêng về mức độ chấp nhận rủi ro, thời gian đầu tư và mục tiêu tài chính. Trong bài viết này, Phố Wall Tại Nhà phân tích chi tiết chiến lược phân bổ tối ưu, có số liệu minh họa và nghiên cứu thực tế, nhằm cung cấp bức tranh rõ ràng cho hành trình dài hạn.

Nội dung bài viết

- Vì Sao Độ Tuổi Ảnh Hưởng Đến Danh Mục Đầu Tư Chứng Khoán Mỹ?

- Đầu Tư Chứng Khoán Mỹ Ở Tuổi 20: Tăng Trưởng Tối Đa Là Chiến Lược Đúng?

- Đầu Tư Chứng Khoán Mỹ Ở Tuổi 30: Cân Bằng Tăng Trưởng Và Trách Nhiệm Tài Chính

- Phân Bổ Danh Mục Ở Tuổi 40: Sự Dịch Chuyển Dần Về An Toàn

- Ở Tuổi 50: Ưu Tiên Bảo Toàn Vốn Và Thu Nhập Ổn Định

- Tuổi 60 Trở Đi: Danh Mục Nghiêng Về Thu Nhập Và An Toàn

- Xu Hướng Chung Trong Phân Bổ Danh Mục Đầu Tư Chứng Khoán Mỹ

- Kết Luận: Đầu Tư Chứng Khoán Mỹ Cần Kỷ Luật Và Chiến Lược Dài Hạn

Vì Sao Độ Tuổi Ảnh Hưởng Đến Danh Mục Đầu Tư Chứng Khoán Mỹ?

Độ tuổi là biến số quan trọng vì nó xác định risk tolerance (khả năng chịu rủi ro) và investment horizon (thời gian đầu tư).

- Ở tuổi 20, biến động ngắn hạn không quá đáng lo vì còn nhiều năm phía trước để bù đắp.

- Ở tuổi 40, trách nhiệm tài chính cao hơn, do đó cần cân bằng giữa tăng trưởng và bảo toàn vốn.

- Ở tuổi 60 trở đi, rủi ro giảm giá mạnh (drawdown) có thể ảnh hưởng trực tiếp đến khả năng chi tiêu hưu trí.

Theo nghiên cứu của Vanguard (2023), nhà đầu tư trẻ nên duy trì 80–90% cổ phiếu, trong khi nhóm gần nghỉ hưu nên giảm xuống 20–30%. Sự khác biệt này phản ánh mối quan hệ giữa độ tuổi và cấu trúc danh mục trong đầu tư chứng khoán Mỹ.

Đầu Tư Chứng Khoán Mỹ Ở Tuổi 20: Tăng Trưởng Tối Đa Là Chiến Lược Đúng?

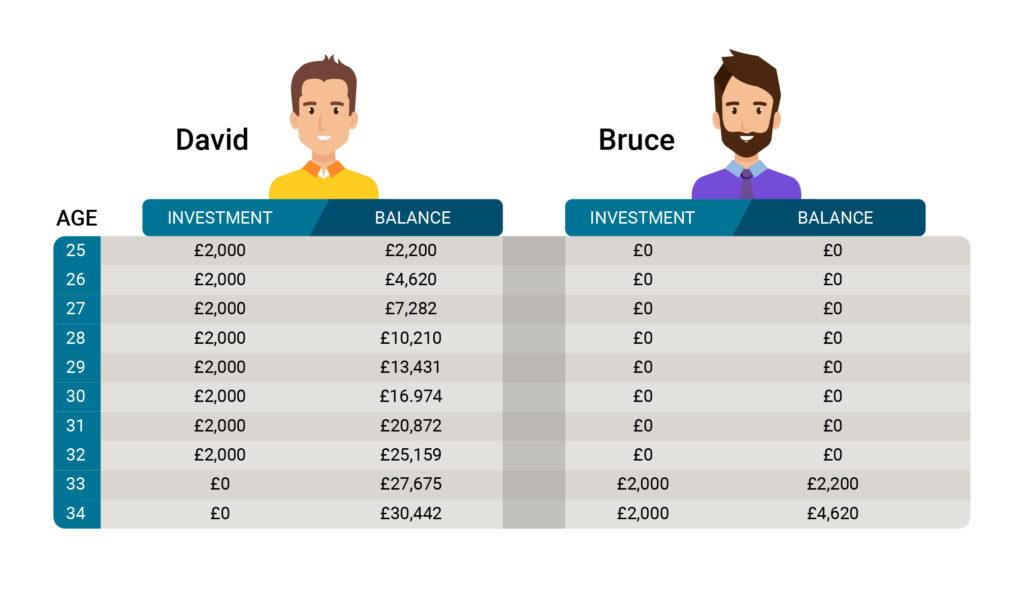

Tuổi 20 là thời điểm vàng để xây dựng nền tảng tài chính vững chắc thông qua đầu tư chứng khoán Mỹ. Lý do chính là thời gian dài phía trước, giúp nhà đầu tư tận dụng tối đa hiệu ứng lãi kép (compound interest). Khi bắt đầu sớm, thậm chí các khoản đầu tư nhỏ cũng có thể tích lũy giá trị lớn theo thời gian, biến mỗi USD đầu tư hôm nay thành nhiều USD trong tương lai.

Điểm mạnh khác của đầu tư ở tuổi 20 là khả năng chịu rủi ro cao. Nhà đầu tư trẻ có thể chấp nhận biến động ngắn hạn để đổi lấy tăng trưởng dài hạn, vì các cú sốc thị trường vẫn có nhiều năm để hồi phục.

Chiến Lược Phân Bổ Danh Mục Ở Tuổi 20

| Loại tài sản | Tỷ trọng (%) | Gợi ý cụ thể | Lý do & Chiến lược |

|---|---|---|---|

| Cổ phiếu Mỹ (ETF chỉ số, Bluechip, Growth) | 85–90% | S&P 500 (SPY, VOO), Nasdaq-100 (QQQ), các cổ phiếu công nghệ lớn như AAPL, MSFT, NVDA | Tập trung vào tăng trưởng dài hạn, tận dụng lãi kép và tiềm năng tăng giá cao. ETF giúp đa dạng hóa, giảm rủi ro so với cổ phiếu đơn lẻ. |

| Trái phiếu chính phủ Mỹ ngắn hạn (Treasury Bills) | 5–10% | T-bills kỳ hạn ngắn | Giữ một lớp bảo vệ danh mục trước biến động thị trường, đảm bảo dòng tiền tạm thời khi cần. |

| Tiền mặt / tiền gửi ngắn hạn | 5% | Tài khoản tiết kiệm hoặc Money Market | Cung cấp tính thanh khoản linh hoạt để tái đầu tư khi xuất hiện cơ hội thị trường hoặc giảm rủi ro cần thiết. |

Lý Do Tăng Trưởng Tối Đa Là Chiến Lược Đúng Ở Tuổi 20

Hiệu ứng lãi kép mạnh mẽ: Mỗi khoản đầu tư sớm sẽ sinh lợi không chỉ trên vốn gốc mà còn trên lãi của các kỳ trước. Theo ước tính, đầu tư 200 USD/tháng vào S&P 500 với lợi suất trung bình 10%/năm, sau 30 năm có thể tích lũy gần 400.000 USD.

Khả năng chịu rủi ro cao: Tuổi 20, nhà đầu tư ít gánh nặng tài chính, nên có thể chấp nhận biến động ngắn hạn mà không ảnh hưởng nghiêm trọng đến cuộc sống.

Dễ dàng điều chỉnh chiến lược trong tương lai: Khi già đi, danh mục có thể dịch chuyển dần từ tăng trưởng sang an toàn, giảm tỷ trọng cổ phiếu và tăng trái phiếu hoặc tài sản thay thế để bảo toàn vốn.

Lời Khuyên Khi Đầu Tư Ở Tuổi 20

Tập trung vào cổ phiếu chất lượng và ETF đa dạng: Giúp giảm rủi ro so với việc chỉ chọn một vài cổ phiếu đơn lẻ.

Đầu tư đều đặn (Dollar-Cost Averaging): Mỗi tháng mua một lượng cố định để trung bình giá mua, giảm tác động của biến động thị trường.

Hạn chế sử dụng margin hoặc đòn bẩy cao: Rủi ro tăng trưởng nhanh nhưng cũng dễ thua lỗ nếu thị trường điều chỉnh mạnh.

Theo dõi nhưng không bị chi phối cảm xúc: Tránh quyết định mua/bán theo tin tức ngắn hạn hoặc tâm lý đám đông.

Đầu Tư Chứng Khoán Mỹ Ở Tuổi 30: Cân Bằng Tăng Trưởng Và Trách Nhiệm Tài Chính

:max_bytes(150000):strip_icc()/GettyImages-1328420645-bd2739335fa5462ea7bb8cee08de74b0.jpg)

Ở tuổi 30, nhiều nhà đầu tư bắt đầu đối mặt với trách nhiệm tài chính gia tăng như mua nhà, kết hôn, chi phí nuôi con và kế hoạch hưu trí. Đây là thời điểm cần cân bằng giữa mục tiêu tăng trưởng tài sản và bảo toàn vốn, đồng thời duy trì khả năng ứng phó với những biến động ngắn hạn của thị trường chứng khoán Mỹ.

Tại Sao Tuổi 30 Cần Điều Chỉnh Danh Mục Đầu Tư?

Khả năng chịu rủi ro giảm nhẹ: So với tuổi 20, nhà đầu tư 30 thường không còn dư dả thời gian để “bù lỗ” nếu thị trường sụt giảm mạnh.

Trách nhiệm tài chính tăng: Gia đình, khoản vay mua nhà, và các kế hoạch dài hạn đòi hỏi danh mục đầu tư ổn định hơn.

Thời gian vẫn còn đủ dài cho lãi kép: Mặc dù rủi ro cần được kiểm soát, nhưng còn đủ năm để tận dụng tăng trưởng dài hạn từ cổ phiếu và ETF.

Chiến Lược Phân Bổ Danh Mục Đầu Tư Ở Tuổi 30

| Loại tài sản | Tỷ trọng (%) | Gợi ý cụ thể | Lý do & Chiến lược |

|---|---|---|---|

| ETF chỉ số & cổ phiếu trả cổ tức (S&P 500, Nasdaq-100, VTI, VOO) | 50–55% | Đa dạng hóa cao, ổn định lợi nhuận cổ tức | Giúp tăng trưởng dài hạn nhưng giảm rủi ro biến động so với cổ phiếu riêng lẻ. Cổ tức tạo dòng tiền đều đặn, hỗ trợ chi phí gia đình. |

| Cổ phiếu tăng trưởng blue-chip (AAPL, MSFT, NVDA) | 10–15% | Lợi nhuận tiềm năng cao | Tăng giá trị tài sản dài hạn, nhưng tỷ trọng thấp để hạn chế rủi ro biến động mạnh. |

| Trái phiếu chính phủ Mỹ kỳ hạn trung – dài (Treasury, T-Notes 5–10 năm) | 20% | Ổn định vốn, bảo vệ danh mục | Giảm rủi ro tổng thể danh mục, tạo lớp “đệm” tài chính khi thị trường chứng khoán biến động. |

| REITs (Quỹ đầu tư bất động sản Mỹ) | 5–10% | Thu nhập ổn định từ bất động sản | Tăng tính đa dạng, vừa duy trì dòng tiền thụ động, vừa tận dụng cơ hội tăng giá trị bất động sản. |

| Tiền mặt / Tiền gửi ngắn hạn | 10% | Linh hoạt nắm bắt cơ hội | Đảm bảo thanh khoản, phục vụ chi phí khẩn cấp và cơ hội đầu tư ngắn hạn. |

Nguyên Tắc Quản Lý Danh Mục Ở Tuổi 30

Tái cân bằng định kỳ: Điều chỉnh tỷ trọng cổ phiếu – trái phiếu hàng năm để duy trì cân bằng rủi ro.

Duy trì tư duy dài hạn: Tránh bán tháo khi thị trường biến động; tập trung vào lợi nhuận dài hạn từ ETF và blue-chip.

Sử dụng kỷ luật đầu tư: Giữ nguyên kế hoạch đầu tư đều đặn, tận dụng Dollar-Cost Averaging (DCA) để giảm rủi ro timing.

Quản lý rủi ro gia tăng: Hạn chế margin và đòn bẩy quá mức, cân nhắc bảo hiểm hoặc quỹ dự phòng.

Lợi Ích Khi Áp Dụng Chiến Lược Này

Tăng trưởng ổn định: 65–70% cổ phiếu vẫn giúp tài sản tăng trưởng theo thời gian.

Bảo toàn vốn: Trái phiếu và tiền mặt hạn chế rủi ro sụt giảm mạnh.

Thanh khoản và linh hoạt: REITs và tiền mặt giúp ứng phó chi phí bất ngờ và tận dụng cơ hội đầu tư.

Chuẩn bị cho giai đoạn 40s: Tạo nền tảng tài chính vững chắc để mở rộng đầu tư và giảm áp lực rủi ro trong giai đoạn trách nhiệm gia đình cao hơn.

Phân Bổ Danh Mục Ở Tuổi 40: Sự Dịch Chuyển Dần Về An Toàn

Bước sang tuổi 40, nhiều nhà đầu tư bắt đầu nhận ra rằng khả năng hồi phục sau các cú sốc tài chính đã không còn dễ dàng như ở tuổi 20 hay 30. Các khoản chi tiêu lớn hơn – mua nhà, giáo dục con cái, và kế hoạch hưu trí – khiến danh mục đầu tư cần giảm thiểu rủi ro, đồng thời vẫn duy trì tăng trưởng ổn định. Đây là thời điểm quan trọng để thực hiện dịch chuyển danh mục đầu tư từ tăng trưởng sang an toàn, kết hợp giữa cổ phiếu, trái phiếu và tài sản thay thế.

Tại Sao Tuổi 40 Cần Điều Chỉnh Danh Mục?

Khả năng chịu rủi ro giảm: Tại độ tuổi này, các biến động ngắn hạn của thị trường chứng khoán Mỹ có thể ảnh hưởng trực tiếp đến kế hoạch chi tiêu và tích lũy hưu trí.

Trách nhiệm tài chính gia tăng: Ngoài chi phí sinh hoạt, nhiều nhà đầu tư 40 cần chuẩn bị cho học phí con cái, trả nợ vay mua nhà và duy trì quỹ dự phòng.

Thời gian đầu tư vẫn còn nhưng cần cân nhắc an toàn: Danh mục cần đảm bảo khả năng sinh lời nhưng giảm thiểu rủi ro giảm giá mạnh (drawdown), đặc biệt khi bước vào những năm tiền hưu trí.

Chiến Lược Phân Bổ Danh Mục Ở Tuổi 40

| Loại tài sản | Tỷ trọng (%) | Gợi ý cụ thể | Lý do & Chiến lược |

|---|---|---|---|

| ETF chỉ số & cổ phiếu blue-chip (S&P 500, Nasdaq-100, VTI, VOO) | 45–50% | Cổ phiếu cơ bản, trả cổ tức đều đặn | Duy trì tăng trưởng dài hạn, đồng thời giảm rủi ro biến động so với cổ phiếu tăng trưởng thuần túy. Cổ tức tạo dòng tiền ổn định cho chi tiêu gia đình. |

| Trái phiếu chính phủ Mỹ & trái phiếu doanh nghiệp chất lượng cao (Treasury, T-Notes, Investment Grade Bonds) | 30–35% | Kỳ hạn trung – dài | Tạo lớp bảo vệ vốn, giảm biến động danh mục, đồng thời cung cấp thu nhập cố định hỗ trợ kế hoạch hưu trí. |

| Tài sản thay thế (REITs, vàng, quỹ hạ tầng) | 10% | Thu nhập từ bất động sản, phòng ngừa lạm phát | Tăng tính đa dạng, bảo vệ danh mục trước rủi ro thị trường, tạo lớp “đệm” cho các biến động kinh tế bất ngờ. |

| Tiền mặt / Tiền gửi ngắn hạn | 5–10% | Thanh khoản dự phòng | Đảm bảo khả năng ứng phó với chi phí bất ngờ và tận dụng cơ hội đầu tư ngắn hạn. |

Nguyên Tắc Quản Lý Danh Mục Ở Tuổi 40

Tái cân bằng định kỳ: Điều chỉnh tỷ trọng cổ phiếu – trái phiếu hàng năm, đảm bảo danh mục luôn phù hợp với mức độ rủi ro hiện tại.

Tư duy dài hạn nhưng thận trọng: Tập trung vào lợi nhuận ổn định từ ETF, cổ phiếu blue-chip và trái phiếu, hạn chế đầu cơ quá mức.

Đa dạng hóa tài sản thay thế: Bổ sung REITs, vàng hay quỹ hạ tầng giúp chống lại lạm phát và giảm biến động tổng thể.

Quản lý rủi ro thanh khoản: Giữ đủ tiền mặt và các khoản đầu tư dễ bán để đối phó chi phí bất ngờ hoặc cơ hội thị trường.

Lợi Ích Khi Áp Dụng Chiến Lược Này

Ổn định tài chính gia đình: Giảm áp lực từ các khoản chi tiêu lớn và rủi ro thị trường.

Tăng trưởng hợp lý: 45–50% cổ phiếu vẫn duy trì tiềm năng tăng trưởng dài hạn.

Phòng ngừa rủi ro: Trái phiếu và tài sản thay thế giảm thiểu khả năng giảm giá mạnh, bảo vệ danh mục khi thị trường biến động.

Chuẩn bị cho tuổi 50–60: Danh mục này là bước đệm để chuyển dần sang chiến lược bảo toàn vốn trước khi nghỉ hưu.

Theo nghiên cứu của Fidelity (2022), trung bình nhà đầu tư ở độ tuổi 40–49 nắm giữ 60% cổ phiếu, 35% trái phiếu và 5% tiền mặt, phản ánh sự dịch chuyển hợp lý từ tăng trưởng sang an toàn trong chiến lược đầu tư chứng khoán Mỹ. Áp dụng chiến lược này giúp giữ cân bằng giữa tăng trưởng và bảo toàn vốn, đồng thời tạo nền tảng tài chính vững chắc cho những năm tiền hưu trí.

Ở Tuổi 50: Ưu Tiên Bảo Toàn Vốn Và Thu Nhập Ổn Định

Bước sang tuổi 50, chiến lược đầu tư chứng khoán Mỹ chuyển từ tăng trưởng tối đa sang bảo toàn vốn và tạo dòng tiền ổn định cho hưu trí. Lý do là ở độ tuổi này, nhà đầu tư thường đã tích lũy một phần tài sản đáng kể và sắp bước vào giai đoạn chi tiêu hưu trí. Mỗi cú sốc thị trường hay drawdown mạnh có thể ảnh hưởng trực tiếp đến khả năng chi tiêu, vì thời gian phục hồi của danh mục ngắn hơn so với những nhà đầu tư trẻ.

Mục tiêu chính của danh mục tuổi 50 là:

Giảm rủi ro biến động (drawdown): Giữ tỷ trọng cổ phiếu vừa phải, ưu tiên các cổ phiếu bluechip và ETF cổ tức ổn định.

Tạo dòng tiền hưu trí đều đặn: Dựa vào cổ tức, trái phiếu dài hạn và chứng chỉ tiền gửi.

Đảm bảo thanh khoản: Có tiền mặt hoặc chứng chỉ tiền gửi để chi trả chi phí bất ngờ.

Chiến Lược Phân Bổ Danh Mục Ở Tuổi 50

| Loại tài sản | Tỷ trọng (%) | Gợi ý cụ thể | Lý do & Chiến lược |

|---|---|---|---|

| ETF cổ tức (VIG, SCHD) | 25% | Quỹ ETF tập trung vào cổ tức đều đặn | Tạo dòng tiền ổn định, kết hợp tăng giá trị dài hạn nhẹ. VIG trung bình trả cổ tức ~1,8%/năm, SCHD ~3,2%/năm. |

| Cổ phiếu bluechip Mỹ (JNJ, PG, KO) | 15% | Doanh nghiệp lớn, bền vững | Giúp bảo toàn vốn, nhận cổ tức trung bình 2–3%/năm, ít biến động so với cổ phiếu tăng trưởng. |

| Trái phiếu chính phủ Mỹ dài hạn (Treasury Bonds 10–30 năm) | 25% | Trái phiếu kỳ hạn dài của Chính phủ Mỹ | Lợi suất cố định 3–4%/năm, bảo toàn vốn khi thị trường cổ phiếu biến động mạnh. |

| Corporate Bond hạng đầu tư (AAA/AA) | 20% | Trái phiếu doanh nghiệp uy tín | Thu nhập ổn định từ lãi suất ~4–5%/năm, rủi ro thấp nhờ xếp hạng cao. |

| Tiền mặt / Chứng chỉ tiền gửi (CDs) | 10% | Tài khoản tiết kiệm, CD kỳ hạn ngắn | Thanh khoản nhanh, dự phòng chi phí khẩn cấp, lãi suất 1–3%/năm. |

Chiến Lược Chi Tiết Cho Nhà Đầu Tư Tuổi 50

Tăng trọng số vào tài sản thu nhập cố định: Tổng tỷ trọng trái phiếu và tài sản thu nhập (bao gồm cổ tức) khoảng 65–70% danh mục. Điều này giúp giảm biến động danh mục xuống mức vừa phải (Standard Deviation khoảng 6–8%/năm so với 15–20% ở tuổi 20).

Ưu tiên cổ phiếu trả cổ tức: Các ETF cổ tức và bluechip Mỹ cung cấp dòng tiền đều đặn, giúp chi trả sinh hoạt hưu trí mà không cần bán tài sản. Ví dụ, SCHD trung bình chi trả cổ tức 3,2%/năm, VIG khoảng 1,8%/năm.

Phân bổ trái phiếu hợp lý:

Trái phiếu chính phủ dài hạn giúp bảo toàn vốn, tránh biến động cổ phiếu làm ảnh hưởng đến danh mục.

Corporate bond AAA/AA cung cấp thu nhập ổn định với rủi ro thấp, tạo sự cân bằng trong danh mục.

Duy trì thanh khoản: Khoảng 10% danh mục nên giữ dưới dạng tiền mặt hoặc CD kỳ hạn ngắn. Điều này giúp nhà đầu tư không bị buộc phải bán tài sản khi cần tiền mặt gấp, đặc biệt trong những giai đoạn thị trường giảm mạnh.

Đa dạng hóa và tái cân bằng định kỳ: Tái cân bằng mỗi 6–12 tháng giúp duy trì tỷ trọng cổ phiếu – trái phiếu theo mục tiêu, đồng thời hạn chế rủi ro quá mức khi cổ phiếu tăng mạnh hay giảm mạnh.

Lợi Ích Cụ Thể Của Chiến Lược Tuổi 50

Giảm rủi ro biến động: Theo Vanguard (2023), danh mục cổ phiếu 40% – 50% kết hợp trái phiếu 50% – 60% giúp giảm thiểu drawdown trung bình dưới 15% trong các đợt suy thoái so với 25–30% ở danh mục cổ phiếu thuần túy.

Tạo dòng tiền hưu trí ổn định: Tổng lợi suất cổ tức + lãi trái phiếu khoảng 4–5%/năm, cung cấp nguồn thu nhập ổn định mà không phải bán tài sản.

Bảo toàn vốn dài hạn: Phân bổ cổ phiếu vừa phải + trái phiếu chất lượng giúp giá trị danh mục ít bị ảnh hưởng bởi khủng hoảng thị trường, phù hợp với nhà đầu tư gần nghỉ hưu.

Lời Khuyên Khi Đầu Tư Ở Tuổi 50

Không săn tìm tăng trưởng cao: Ưu tiên cổ phiếu ổn định, ETF cổ tức và trái phiếu uy tín.

Theo dõi tỷ lệ thu nhập cố định vs cổ phiếu: Giữ cổ phiếu <50% để giảm rủi ro biến động.

Sử dụng tái đầu tư cổ tức thông minh: Reinvest cổ tức vào trái phiếu hoặc ETF để duy trì tăng trưởng an toàn.

Cập nhật kế hoạch hưu trí định kỳ: Điều chỉnh danh mục theo mức chi tiêu dự kiến, lạm phát và nhu cầu tài chính cá nhân.

Tuổi 60 Trở Đi: Danh Mục Nghiêng Về Thu Nhập Và An Toàn

Khi bước vào tuổi 60, nhà đầu tư Mỹ đang ở giai đoạn gần hoặc bắt đầu nghỉ hưu, vì vậy chiến lược đầu tư cần tập trung vào bảo toàn vốn, giảm biến động và tạo dòng tiền ổn định. Các cú sốc thị trường, rủi ro giảm giá mạnh (drawdown) hay biến động cổ phiếu có thể ảnh hưởng trực tiếp đến khả năng chi tiêu hưu trí, do đó danh mục cần nghiêng về các tài sản thu nhập cố định và cổ tức ổn định.

Mục tiêu chính ở tuổi 60 trở đi:

Bảo toàn vốn: Giảm tỷ trọng cổ phiếu xuống mức vừa phải (20–30%) để hạn chế biến động.

Tạo dòng tiền hưu trí đều đặn: Ưu tiên cổ tức từ ETF cổ tức và lãi từ trái phiếu chính phủ hoặc corporate bond.

Duy trì thanh khoản: Khoảng 10–15% danh mục giữ tiền mặt hoặc chứng chỉ tiền gửi (CD) để chi trả chi phí khẩn cấp hoặc chi tiêu sinh hoạt.

Bảng Phân Bổ Danh Mục Chi Tiết Tuổi 60+

| Loại tài sản | Tỷ trọng (%) | Gợi ý cụ thể | Lý do & Chiến lược |

|---|---|---|---|

| ETF cổ tức (VIG, SCHD) | 15–20% | Quỹ ETF trả cổ tức ổn định | Tạo dòng tiền thụ động trung bình 2–4%/năm, rủi ro thấp, giữ danh mục linh hoạt. |

| Cổ phiếu bluechip trả cổ tức (JNJ, KO, PG) | 5–10% | Doanh nghiệp lớn, ổn định | Bảo toàn vốn, nhận cổ tức đều đặn, hạn chế biến động so với cổ phiếu tăng trưởng. |

| Trái phiếu chính phủ Mỹ (Treasury Bonds 10–30 năm) | 40–45% | Lợi suất cố định, uy tín cao | Bảo vệ danh mục khỏi biến động cổ phiếu, lợi suất 3–4%/năm, an toàn tuyệt đối. |

| Corporate Bond hạng đầu tư (AAA/AA) | 20–25% | Thu nhập ổn định từ lãi suất | Cung cấp dòng tiền ổn định 4–5%/năm, rủi ro thấp nhờ xếp hạng cao. |

| Tiền mặt / Chứng chỉ tiền gửi (CDs) | 10–15% | Tài khoản tiết kiệm hoặc CD kỳ hạn ngắn | Thanh khoản nhanh, dự phòng chi phí bất ngờ, lợi suất 1–3%/năm. |

Chiến Lược Đầu Tư Cụ Thể Cho Tuổi 60+

Giảm tỷ trọng cổ phiếu: Tổng cổ phiếu khoảng 20–30%, tập trung vào cổ phiếu bluechip trả cổ tức và ETF cổ tức. Điều này giảm thiểu rủi ro biến động lớn, đồng thời vẫn giữ khả năng tăng giá nhẹ để chống lạm phát.

Tăng tỷ trọng trái phiếu và tài sản thu nhập cố định: Tổng trái phiếu chiếm 60–65%, bao gồm trái phiếu chính phủ Mỹ và corporate bond hạng đầu tư. Danh mục này mang lại lợi suất ổn định, bảo toàn vốn và nguồn thu nhập đều đặn, rất quan trọng trong giai đoạn hưu trí.

Duy trì thanh khoản: Giữ 10–15% danh mục dưới dạng tiền mặt hoặc CD kỳ hạn ngắn giúp chi trả chi phí bất ngờ mà không phải bán tài sản đầu tư, đặc biệt khi thị trường giảm.

Tái cân bằng định kỳ: Kiểm tra và điều chỉnh danh mục mỗi 6–12 tháng để giữ tỷ lệ cổ phiếu – trái phiếu – tiền mặt ổn định, giảm thiểu rủi ro biến động thị trường.

Tận dụng lãi suất và cổ tức: Reinvest cổ tức và lãi trái phiếu để duy trì dòng tiền thụ động, đồng thời giảm thiểu tác động của lạm phát.

Lợi Ích Chi Tiết Của Chiến Lược Tuổi 60+

Bảo toàn vốn tối đa: Tỷ trọng cổ phiếu thấp, tập trung vào bluechip ổn định giúp giảm drawdown trung bình dưới 10% trong các đợt suy thoái so với 20–25% ở danh mục cổ phiếu thuần túy.

Tạo dòng tiền hưu trí ổn định: Tổng lợi suất cổ tức + lãi trái phiếu dao động 4–5%/năm, đủ để chi trả chi phí sinh hoạt và y tế mà không phải bán tài sản.

Giảm rủi ro thị trường: Trái phiếu chất lượng cao và tiền mặt giúp danh mục ít bị ảnh hưởng khi thị trường cổ phiếu biến động mạnh.

Duy trì thanh khoản và linh hoạt: Sẵn sàng chi tiêu bất ngờ mà không phải rút vốn từ tài sản đầu tư, giảm áp lực tâm lý cho nhà đầu tư.

Lời Khuyên Khi Đầu Tư Ở Tuổi 60+

Tránh săn tìm tăng trưởng cao: Tập trung vào ETF cổ tức, cổ phiếu bluechip và trái phiếu uy tín để bảo toàn vốn.

Tái cân bằng định kỳ: Duy trì tỷ trọng cổ phiếu – trái phiếu – tiền mặt theo mục tiêu, hạn chế rủi ro biến động.

Theo dõi dòng tiền thụ động: Đảm bảo cổ tức và lãi trái phiếu đủ cho chi tiêu hưu trí.

Tư duy dài hạn: Không bị chi phối bởi biến động ngắn hạn, tập trung vào an toàn và thu nhập ổn định.

Xu Hướng Chung Trong Phân Bổ Danh Mục Đầu Tư Chứng Khoán Mỹ

Nguyên tắc “100 trừ đi số tuổi” vẫn là kim chỉ nam kinh điển. Ví dụ, ở tuổi 30 nên giữ 70% cổ phiếu; ở tuổi 60, chỉ còn 40% cổ phiếu.

Tuy nhiên, với sự phát triển của fintech, các quỹ Target-Date Fund (TDFs) hoặc robo-advisor đã hỗ trợ nhà đầu tư Mỹ tự động điều chỉnh danh mục theo độ tuổi. Đây là minh chứng cho xu hướng tối ưu hóa trong đầu tư chứng khoán Mỹ.

Kết Luận: Đầu Tư Chứng Khoán Mỹ Cần Kỷ Luật Và Chiến Lược Dài Hạn

Phân bổ danh mục theo độ tuổi là yếu tố cốt lõi để thành công. Ở tuổi 20, ưu tiên tăng trưởng tối đa. Ở tuổi 40, bắt đầu cân bằng giữa lợi nhuận và an toàn. Đến tuổi 60, bảo toàn vốn và thu nhập ổn định là ưu tiên hàng đầu.

Phố Wall Tại Nhà khẳng định: đầu tư chứng khoán Mỹ không phải là cuộc đua chọn mã cổ phiếu ngắn hạn, mà là một chiến lược dài hạn, kỷ luật và gắn liền với mục tiêu tài chính theo từng giai đoạn cuộc đời.